文|周涛盈丰财富

老牌轮胎企业青岛双星(000599.SZ)的亏损仍在持续。

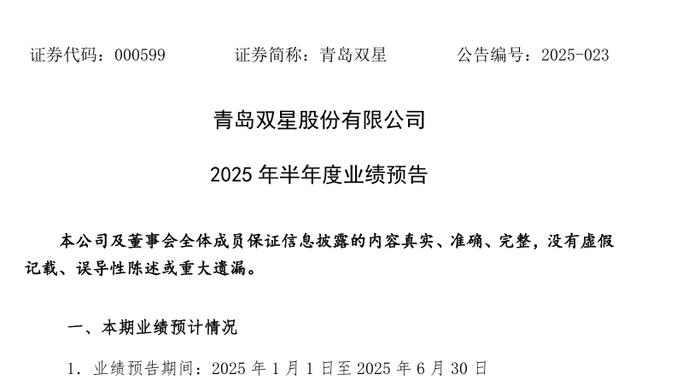

7月14日晚间,青岛双星发布2025年半年度业绩预告,预计上半年归属于上市公司股东的净利润亏损1.55亿元至1.95亿元,较上年同期5709.69万元的亏损额进一步扩大,同比降幅高达171.47%至241.52%。这是该公司自2019年以来连续第六年亏损,累计亏损金额已超过17亿元。

在轮胎行业整体向好的背景下,青岛双星的颓势显得尤为突出。2025年一季度,玲珑轮胎实现营业收入56.97亿元,同比增长12.92%;归属于上市公司股东的净利润达到了3.41亿元;赛轮轮胎(601058.SH)一季度营业总收入为84.11亿元,同比较去年同期上涨15.29%,归母净利润为10.39亿元,同比较去年同期上涨0.47%。而青岛双星2024年全年亏损3.56亿元,2025年一季度再亏1.04亿元,成为行业罕见的“亏损专业户”。

7月14日收盘,青岛双星股价报5.08元/股,总市值41.49亿元。

亏损加深

从业绩数据来看盈丰财富,青岛双星的表现着实令人担忧。

回溯其亏损轨迹:2019年至2023年,青岛双星分别亏损2.72亿元、0.31亿元、3.20亿元、6.02亿元、1.76亿元;2024年亏损更是扩大至3.56亿元;加上2025年上半年预亏,青岛双星累计亏损超17亿元。尤其值得注意的是,其扣非净利润已连续六年为负,2025年上半年预计扣非亏损1.8亿至2.2亿元。

根据青岛双星在4月30日发布的一季度报,公司营业总收入为11.35亿元,在已披露的同业公司中排名第58,较去年同报告期营业总收入减少4589.32万元,同比较去年同期下降3.89%。归母净利润为-1.04亿元,在已披露的同业公司中排名第248,较去年同报告期归母净利润减少8270.60万元。经营活动现金净流入为2318.26万元,在已披露的同业公司中排名第107,较去年同报告期经营活动现金净流入减少9769.62万元,同比较去年同期下降80.82%。

2025上半年,青岛双星归属于上市公司股东的扣除非经常性损益后的净利润亏损18,000万元至22,000万元,比上年同期下降162.80%至221.20%。在2025年半年度业绩预告中,青岛双星将上半年亏损归咎于两大因素:

一是因为柬埔寨新建工厂轿车胎项目尚处在建设期,其产能还没有弥补原广饶吉星的产能,所以导致卡客车胎的比重过高,影响了销售毛利率;二是受天然胶价格上涨15%以上的影响,整体原材料成本同比上涨。

这一解释延续了其一贯的“市场环境论”。但青岛双星的经营困境存在更深层次问题。

产能结构调整的阵痛成为当前痛点。2024年7月,青岛双星挂牌出售广饶吉星100%股权,这家2019年耗资8.99亿元收购的企业,在经历四年亏损后于2022年、2023年实现盈利,分别盈利1072万元和4122万元,最终以2.05亿元低价出售。青岛双星此举导致公司短期内失去重要轿车胎产能,卡客车胎收入占比被迫升至60%以上。

彼时盈丰财富,青岛双星在公告中仅表示,“本次股权转让有利于公司战略优化和调整,对公司财务方面的影响和具体数据尚需审计评估工作完成后进行测算”。

据媒体报道,对于青岛双星此次操作,有投资者担忧,当初花费8.99亿元真金白银收购的资产,加之标的公司近两年刚刚实现扭亏,如果此时按照不到6亿元的净资产水平出售,实则是一笔亏本的买卖。

柬埔寨工厂的建设进度不及预期更是拖累青岛双星的业绩。该工厂TBR(卡客车胎)项目虽在2024年投产,但PCR(轿车胎)项目仍在建设中。由于欧美市场认证周期长,新产能未能及时填补广饶吉星的空缺,导致高毛利的轿车胎供给不足。

锦湖轮胎成“救命稻草”

面对困局,青岛双星将翻盘希望寄托于一场历时六年的跨国并购。2024年9月,公司披露重大资产重组方案,拟作价49.27亿元收购锦湖轮胎株式会社45%股权,实现控股。若交易完成,这将成为中国轮胎行业最大海外并购案。

锦湖轮胎的注入对青岛双星具有双重意义。一方面,此举将彻底解决控股股东双星集团2018年收购锦湖轮胎后形成的同业竞争问题;另一方面,锦湖轮胎的盈利能力可直接填补上市公司亏损窟窿。

此前界面新闻曾报道,青岛双星此番将锦湖轮胎注入上市公司,对于公司基本面和盈利能力的提升将带来立竿见影的效果。具体从对财务指标的影响来看,假设将锦湖轮胎注入上市公司,青岛双星2023年归母净利润将扭亏为盈,净利润将从亏损1.76亿元转为盈利2.31亿元;2024年上半年则从亏损5709万元变为盈利3.34亿元。

根据青岛双星披露的收购报告书,锦湖轮胎承诺2024——2027年扣非净利润分别不低于10.23亿元、11.62亿元、12.51亿元和13.44亿元。

据了解,本次交易已取得青岛市国资委批准、已在上市公司股东大会审议通过、涉及的反垄断事项已获越南国家竞争委员会无条件批准。

目前重组已取得关键进展。2025年2月,国家市场监管总局无条件批准该交易;2025年4月,深交所恢复审核进程。

但重组仍存变数——深交所7月2日公告显示,因提交的交易申请文件中记载的评估资料已过有效期,为保持审核期间评估资料的有效性,公司需要对本次交易涉及的相关资产进行加期评估,并补充提交相关资料。按照《深圳证券交易所上市公司重大资产重组审核规则》的相关规定,深交所对公司本次交易中止审核。

不过,本次中止审核不会对本次交易产生重大不利影响。另外,收购案还需经深交所审核通过并报中国证监会注册后方可正式实施。

在等待重组落地的同时,青岛双星试图通过内部调整扭转颓势。2025年一季报显示,公司加速柬埔寨工厂PCR产线建设,计划通过该工厂优化全球市场布局。二季度财报虽未披露,但公司称正在加速柬埔寨工厂轿车胎的全线投产,并通过柬埔寨工厂优化全球市场布局和产品结构,“营业收入和利润环比有所提升”。

尽管公司描绘出转型蓝图,风险因素仍不容忽视。锦湖轮胎重组尚未完成最终审批,深交所审核及证监会注册仍存不确定性。若失败,青岛双星将失去重要的盈利增长点。

这家老牌轮胎品牌正站在转型的十字路口盈丰财富,其能否借锦湖轮胎之力挣脱六年亏损,2025年下半年将成为关键观察期。

51配资网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯